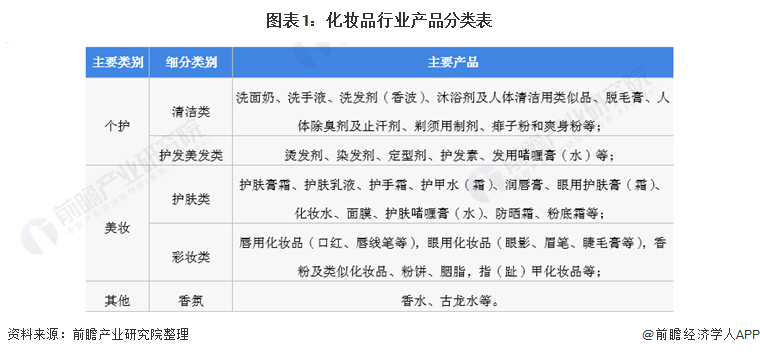

利豪娱乐平台 - 利豪娱乐注册*登录【官方网站】-【深度】中美化妆品行业发展对比分析(附发展差异剖析)(主管:QQ66306964 主管:skype live:.cid.6c7b79dae5ec9830)汇丰娱乐娱乐在我国《国民经济分类》(2019修订版)中,将化妆品定义为以涂抹、喷洒或者其他类似方法,撒布于人体表面任何部位(皮肤、毛发、指甲、口唇等),以达到清洁、消除不良气味、护肤、美容和修饰目的的日用化学工业产品。化妆品行业产品主要分类如下:

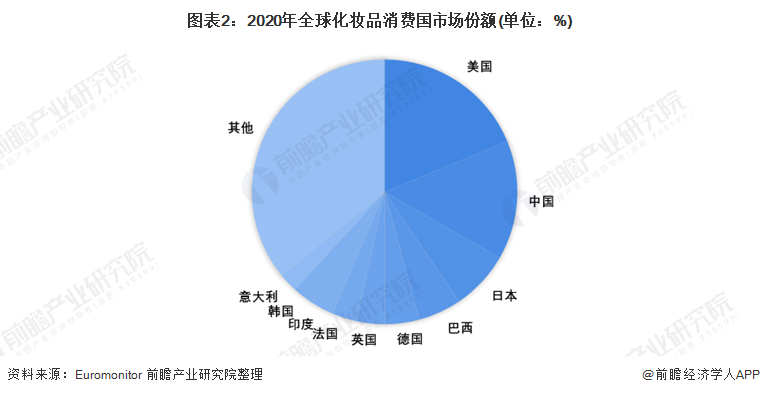

2020年,美国仍然是全球最大的化妆品消费国,占比近19%。中国目前是全球第二大化妆品消费国,2020年市场份额近15%。日本、巴西、德国、英国等国家也进入了全球2020年前十大化妆品消费地区行列。

注:数据为前瞻结合Euromonitor数据并按照本文化妆品分类进行数据处理后得到,下同。

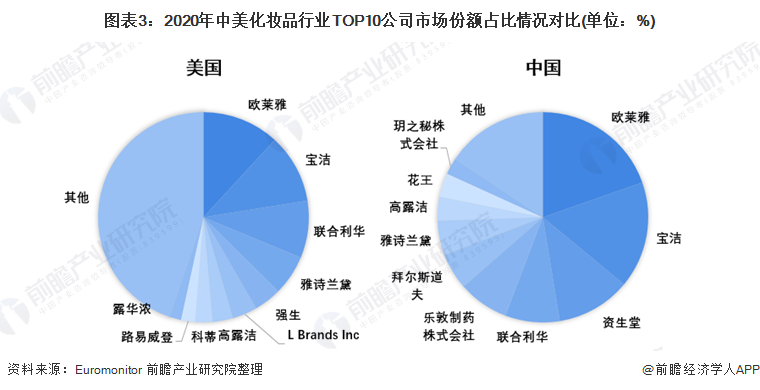

中美化妆品供给企业竞争情况对比:美国市场以本土品牌为主,中国市场以欧美日韩品牌为主

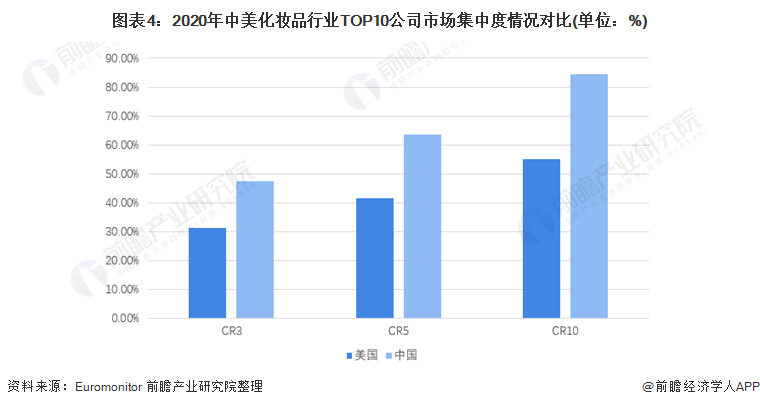

从化妆品供给企业来看,2020年美国化妆品市场供给企业TOP10主要为美国本土或欧洲化妆品企业,而中国市场上化妆品行业TOP10企业中日韩企业占据四席。从化妆品公司整体市场份额来看,中国化妆品市场集中度整体高于美国本土。

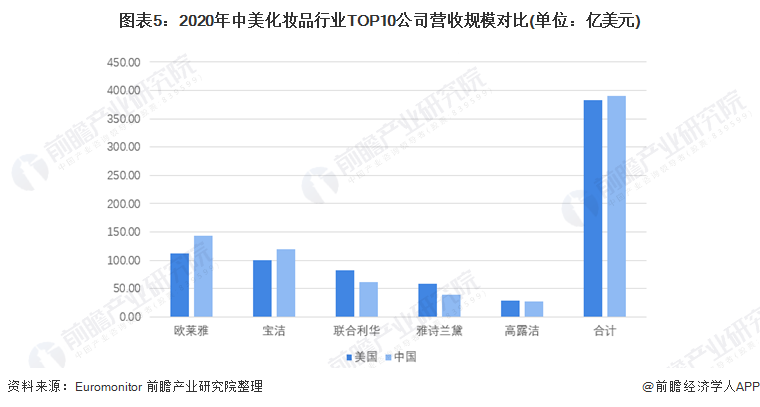

根据Euromonitor数据,前瞻整理了本文化妆品分类中相关企业在中美两国2020年实现的营收规模。为更好对比两国2020年化妆品营收表现,前瞻选择在中美两市场中均位于TOP10内的企业营收进行对比,即欧莱雅、宝洁、联合利华、雅诗兰黛和高露洁五大企业。从统计数据来看,2020年欧莱雅和宝洁在中国市场实现营收规模更大,但联合利华和雅诗兰黛在美国市场表现更好。五企业合计来看,2020年企业在中国化妆品市场实现营收规模略大。

中美渠道销售规模对比:中国线上渠道销售占比远高于美国

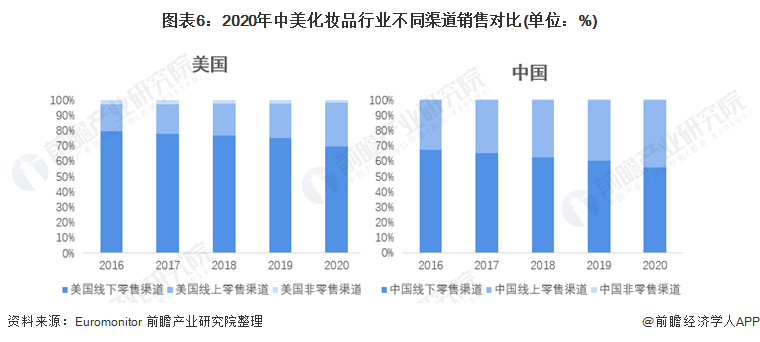

美国化妆品市场销售主要集中在线下渠道,人们更习惯去线下商超、药妆店、化妆品专卖店等线下渠道购买化妆品,因此从数据来看,2020年美国线下渠道销售占比与中国线下销售渠道占比差距超过10%。总体来看,两国化妆品线上销售渠道占比均呈现上升态势,2020年受到疫情冲击,大规模化妆品线下店被迫关门,线上渠道成为消费者购买化妆品产品的主要渠道,因此两国化妆品线上渠道占比均出现较大幅上升。

中美产品销售结构对比:美国以清洁品为主,中国以护肤品为主

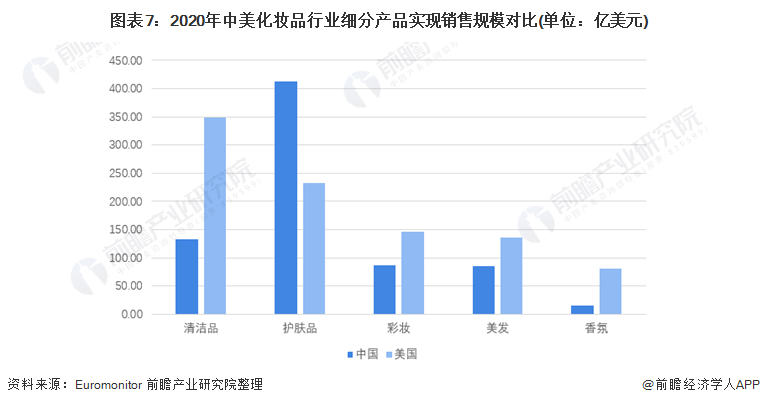

根据本文对化妆品行业的分类,2020年美国清洁品行业实现销售规模最大,超过300亿美元,其次为其护肤品市场,市场规模超230亿美元。2020年中国护肤品行业实现销售规模超过400亿美元,其次为清洁品,实现销售规模仅超过130亿美元。总体来看,美国化妆品市场各产品实现销售规模差异较小,中国化妆品市场各产品实现销售规模差异较大,护肤品规模与清洁品规模相差近300亿美元。

中美化妆品市场规模对比:美国规模持续领先,中国增速较快

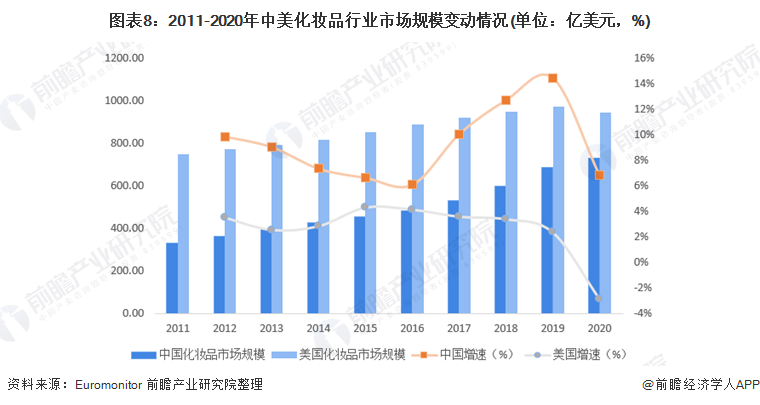

根据统计数据,2011-2020年美国化妆品市场规模持续领先中国,但中国化妆品市场规模增速较快,两国化妆品市场规模差异呈现逐年下降趋势。2020年受疫情冲击,美国化妆品市场受到冲击后其市场规模出现下降,反观中国化妆品市场则呈现持续上升趋势,两国化妆品市场规模差异进一步收缩。

综合来看,美国化妆品行业竞争实力更强。从总体来看,美国是全球第一大化妆品市场,全球市场份额占比排名第一。从供给来看,美国化妆品市场规模更大,美国市场供给企业多为美国本土化妆品企业,国内供给能力充足。相较而言中国化妆品市场供给企业则多为欧美和日韩企业,国内本土并没有诞生化妆品行业龙头企业,本土企业供给能力有限。从需求来看,美国产品需求结构较为均衡,清洁品略占优势,香氛产品占比相对较少;中国产品需求主要集中于护肤品领域,彩妆、美发、香氛相对而言需求规模较小。在购买渠道领域,中国在线上渠道层面占据绝对优势,占比是美国线上渠道的近两倍。

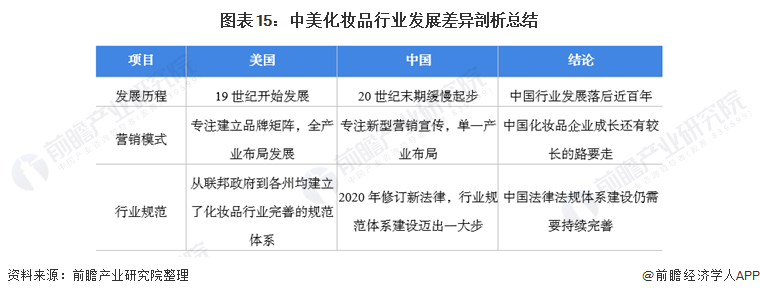

中美化妆品行业发展存在差异的根本原因来自于两国的化妆品行业发展历程、营销模式和行业政策等存在较大差异,具体分析如下:

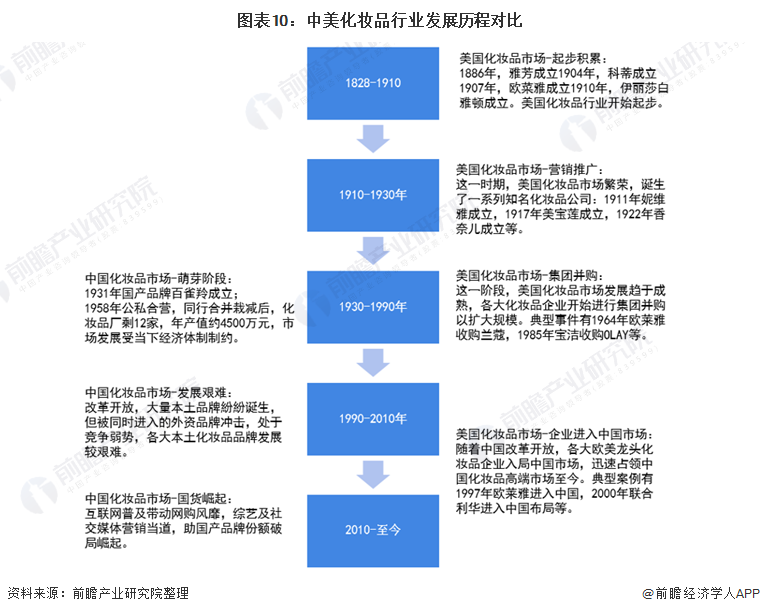

美国化妆品的行业发展历经了起步积累、营销推广、集团并购三个阶段。十九世纪后半叶,是品牌起步积累的阶段,依次出现了雅芳、科蒂、欧莱雅等本土品牌;二十世纪初,美国始终保持其中立国的地位,几乎没有出现过任何严重的冲突,这种特殊性使其在欧洲市场因为战争而受到沉重打击之际仍然能够不断扩张,并借助全球性的印刷媒体进行营销推广,本土市场不断扩大;二十世纪末期本土品牌依次进入了集团并购、快速扩张的阶段,通过频繁外延打造化妆品龙头企业,收购对象多为彩妆和香水企业,与以护肤为主业的品牌形成优势互补。

1931年,我国第一个国产品牌,百雀羚成立,但受制于经济体制,我国化妆品行业发展缓慢。直至上世纪90年代,在改革开放的推动下,我国化妆品本土品牌才正式起步。但在国门打开的同时,外资品牌也涌入中国,本土品牌一度处于弱势。直至互联网普及带动电商兴起,综艺及社交媒体等新营销当道,我国本土品牌才抓住机会破局崛起。

总的来说,中美化妆品行业发展差距巨大,中国化妆品市场发展落后美国近100年,虽然近年来中国本土化妆品企业借助互联网破局发展,但中国化妆品供给领域与美国差距仍旧十分巨大。

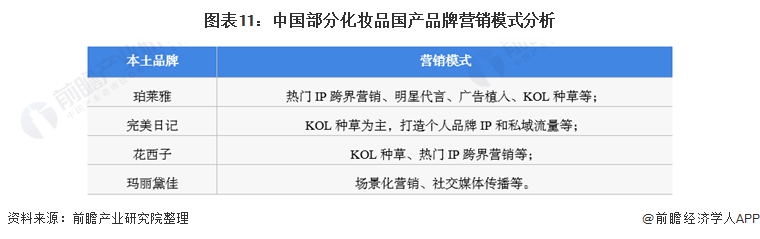

受限于中国本土化妆品企业发展历程,国产化妆品企业在营销上做足了“功夫”,受益于互联网的发展和“国潮风”的助力,中国本土化妆品品牌在线上线下创新了诸多营销手段,如KOL种草,打造IP营销,施行跨界联合等模式。

相较于中国国产化妆品品牌谋求破局,美国本土化妆品品牌营销则主要集中于整体高端品牌矩阵打造。汇丰娱乐娱乐在美国早已成熟的化妆品市场,各大头部化妆品品牌商热衷于通过并购来充实品牌矩阵,打造集团头部品牌。例如欧莱雅,欧莱雅形成了专业美发、活性健康、高端化妆品和大众化妆品四大营销部门,建立了自己的品牌矩阵,雅诗兰黛也通过收购建立了属于自己的品牌矩阵,多品牌全产业发展成为美国市场企业营销主要模式。

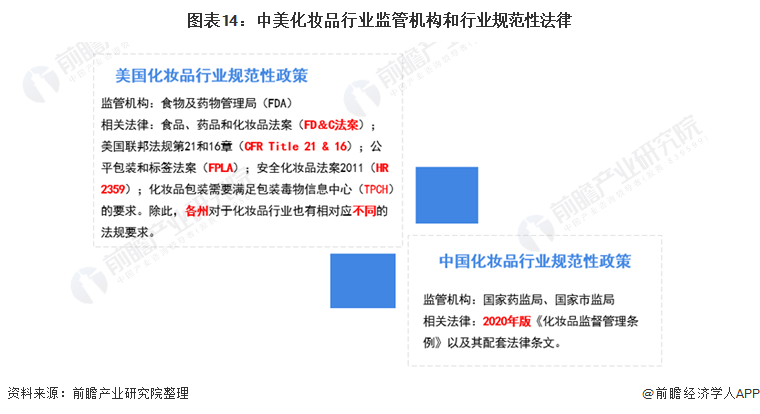

针对化妆品行业,美国已经形成了从联邦政府到州政府完善的化妆品规范体系,针对化妆品产业链建立了详细的规范体系和监管体系。与之对应,2020年6月中国出台了新版的《化妆品监督管理条例》,这是我国化妆品行业十年间第一次修订化妆品行业法律条例,针对此,在2021年又出台了与之对应的一系列配套法律条例,自此中国化妆品行业在行业规范领域向前迈进一大步,但与美国相比还存在一定差距。

前瞻从发展历程、营销途径和行业规范三个层面,剖析了中美化妆品行业发展差异,详细分析情况如下:

以上数据参考前瞻产业研究院《中国化妆品行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据利豪娱乐平台 - 利豪娱乐注册*登录【官方网站】-、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对化妆品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化妆品行业发展轨迹及实践经验,对化妆品行业未来的发展...

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年全球化妆品行业市场规模与销售渠道分析 全球市场规模略有下降【组图】

2022年中国化妆品行业市场规模及竞争格局分析 国际品牌占据高端市场【组图】

预见2022:《2022年中国化妆品行业全景图谱》(附市场规模、竞争格局和发展趋势等)

2022年中国化妆品行业市场规模与竞争格局分析 国内美妆市场稳步发展【组图】

2023年中国大众化妆品行业市场现状及发展前景分析 国产品牌认可度较高【组图】汇丰娱乐